Hipoteka to istotny element systemu finansowego, który pełni kluczową rolę w zabezpieczaniu kredytów hipotecznych. Jest to ograniczone prawo rzeczowe, które pozwala wierzycielowi dochodzić swoich praw z nieruchomości w przypadku niewywiązania się dłużnika z umowy. Dzięki hipotece, banki i instytucje finansowe mogą zabezpieczyć swoje interesy, a osoby zaciągające kredyt mają możliwość nabycia nieruchomości, na którą często nie mogłyby sobie pozwolić bez takiego zabezpieczenia.

W Polsce hipoteka może być ustanowiona na różnych rodzajach nieruchomości oraz na wybranych prawach. Zrozumienie zasad funkcjonowania hipoteki jest kluczowe zarówno dla kredytobiorców, jak i dla wierzycieli, aby uniknąć problemów związanych z niewypłacalnością oraz zrozumieć swoje prawa i obowiązki w przypadku zaciągania zobowiązań finansowych.

Kluczowe informacje:- Hipoteka zabezpiecza wierzytelności wynikające z kredytu hipotecznego.

- Wierzyciel ma prawo dochodzić swoich roszczeń z nieruchomości w przypadku niewywiązania się dłużnika.

- Hipoteka ma pierwszeństwo przed innymi wierzycielami w dochodzeniu praw.

- Może również zabezpieczać inne zobowiązania, takie jak pożyczki prywatne czy długi podatkowe.

- Ustanowienie hipoteki wymaga odpowiednich dokumentów i spełnienia określonych warunków prawnych.

Definicja hipoteki i jej znaczenie w Polsce

Hipoteka to ograniczone prawo rzeczowe, które ma na celu zabezpieczenie wierzytelności wynikającej z kredytu hipotecznego. Umożliwia ona wierzycielowi dochodzenie swoich praw z nieruchomości, w przypadku gdy dłużnik nie wywiązuje się z umowy. Jest to kluczowy element systemu finansowego, który pozwala na zabezpieczenie interesów banków i innych instytucji finansowych.W Polsce hipoteka może być ustanowiona na różnych rodzajach nieruchomości oraz na wybranych prawach. Jej główną funkcją jest ochrona wierzyciela, co oznacza, że w przypadku niewypłacalności dłużnika, bank ma prawo sprzedać zastawioną nieruchomość. Hipoteka ma również pierwszeństwo przed innymi wierzycielami, co czyni ją jednym z najskuteczniejszych sposobów zabezpieczenia kredytów hipotecznych. Warto zrozumieć, jak działa hipoteka, aby lepiej orientować się w świecie finansów i podejmować świadome decyzje.

Jak działa hipoteka? Kluczowe aspekty zabezpieczenia kredytu

Hipoteka działa na zasadzie zabezpieczenia, które wiąże się z konkretną nieruchomością. Gdy osoba zaciąga kredyt hipoteczny, bank zazwyczaj wymaga ustanowienia hipoteki na nieruchomości, którą kupuje. W ten sposób bank ma pewność, że w razie problemów finansowych dłużnika, będzie mógł odzyskać swoje pieniądze poprzez sprzedaż nieruchomości. To zabezpieczenie chroni zarówno bank, jak i kredytobiorcę, ponieważ umożliwia uzyskanie korzystnych warunków kredytowania.Rola wierzyciela i dłużnika w tym procesie jest kluczowa. Wierzyciel, czyli bank, ocenia zdolność kredytową dłużnika przed udzieleniem kredytu. Dłużnik, z kolei, zgadza się na warunki umowy, które mogą obejmować wysokość kredytu, oprocentowanie oraz czas spłaty. Proces ustanowienia hipoteki wymaga również odpowiednich dokumentów, które muszą być złożone w sądzie wieczystoksięgowym. To formalne podejście zapewnia przejrzystość i bezpieczeństwo transakcji.

Warto również zaznaczyć, że hipoteka może zabezpieczać nie tylko kredyty hipoteczne, ale także inne zobowiązania, takie jak pożyczki prywatne czy długi wynikające z umów cywilnoprawnych. Dzięki temu, hipoteka staje się wszechstronnym narzędziem finansowym, które ma zastosowanie w różnych sytuacjach życiowych. Właściwe zrozumienie funkcjonowania hipoteki jest kluczowe dla każdego, kto planuje zaciągnięcie kredytu.

Rodzaje hipotek i ich zastosowanie w praktyce

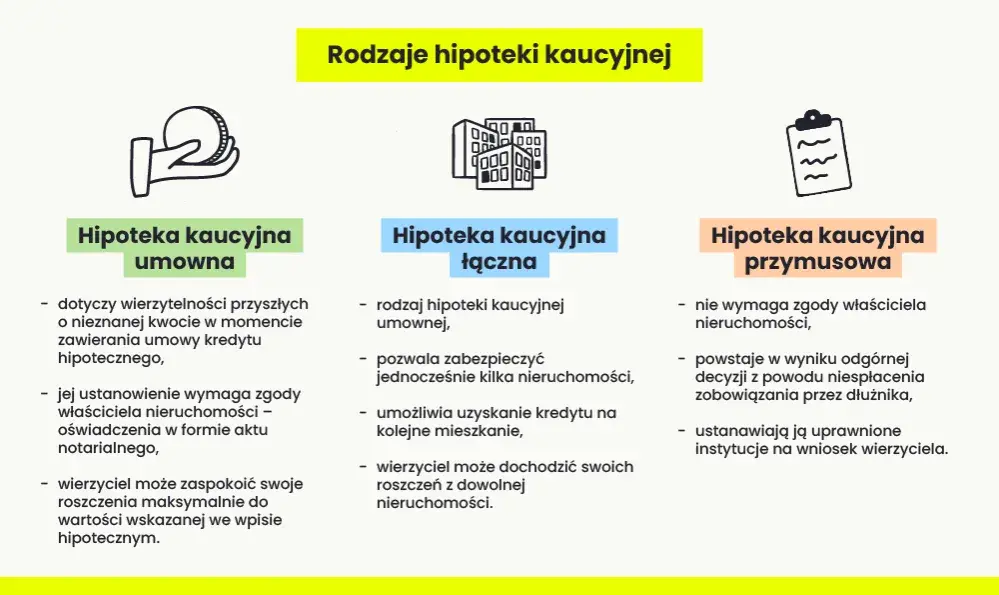

Hipoteka występuje w różnych formach, które mogą być dostosowane do potrzeb zarówno kredytobiorców, jak i wierzycieli. Rodzaje hipotek różnią się w zależności od celu, na jaki są ustanawiane, oraz od rodzaju zabezpieczenia. Wśród najpopularniejszych typów hipotek znajdują się: hipoteka umowna, ustawowa oraz przymusowa. Każda z nich ma swoje specyficzne zastosowanie i warunki, które warto znać. Hipoteka umowna jest najczęściej spotykaną formą, stosowaną w przypadku kredytów hipotecznych. Ustanawiana jest na podstawie umowy między dłużnikiem a wierzycielem, co daje obie strony pewność i przejrzystość. Hipoteka ustawowa natomiast powstaje z mocy prawa, na przykład w przypadku zaległości podatkowych. Z kolei hipoteka przymusowa może być nałożona przez sąd w sytuacji, gdy dłużnik nie spłaca swoich zobowiązań. Poniżej przedstawiamy różne rodzaje hipotek oraz ich zastosowania:- Hipoteka umowna: Ustanawiana na podstawie umowy kredytowej, najczęściej stosowana w kredytach hipotecznych.

- Hipoteka ustawowa: Powstaje na mocy przepisów prawa, na przykład w przypadku zaległości podatkowych.

- Hipoteka przymusowa: Nakładana przez sąd w sytuacji niewywiązywania się dłużnika z umowy.

Prawo hipoteczne w Polsce: co warto wiedzieć?

Prawo hipoteczne w Polsce reguluje zasady ustanawiania i funkcjonowania hipotek. Ustawa o księgach wieczystych i hipotece jest podstawowym aktem prawnym, który określa, jak powinny być prowadzone księgi wieczyste oraz jakie są zasady dotyczące hipotek. Warto zaznaczyć, że hipoteka jest wpisywana do księgi wieczystej, co zapewnia jej jawność i bezpieczeństwo prawne.

W Polsce, aby ustanowić hipotekę, konieczne jest złożenie odpowiednich dokumentów w sądzie wieczystoksięgowym. Oprócz umowy kredytowej, potrzebne są także dokumenty potwierdzające prawo własności nieruchomości oraz inne dokumenty związane z zabezpieczeniem. Ważne jest, aby wszystkie dokumenty były poprawnie przygotowane, ponieważ błędy mogą prowadzić do odrzucenia wniosku o wpis hipoteki.

Warto również wiedzieć, że hipoteka ma pierwszeństwo przed innymi wierzycielami. Oznacza to, że w przypadku niewypłacalności dłużnika, bank lub instytucja finansowa ma prawo dochodzić swoich roszczeń z nieruchomości przed innymi wierzycielami. To sprawia, że hipoteka jest jednym z najskuteczniejszych sposobów zabezpieczenia kredytów hipotecznych, co czyni ją istotnym elementem rynku finansowego.

Jakie są konsekwencje niewywiązania się z umowy hipotecznej?

Niewywiązanie się z umowy hipotecznej może prowadzić do poważnych konsekwencji dla dłużnika. Gdy kredytobiorca nie spłaca rat kredytu hipotecznego, bank ma prawo podjąć działania w celu odzyskania swoich pieniędzy. Najpoważniejszą konsekwencją jest możliwość przejęcia nieruchomości przez bank, co oznacza, że dłużnik może stracić dom lub mieszkanie. Taka sytuacja jest nie tylko stresująca, ale również może zrujnować sytuację finansową dłużnika na długie lata.

Warto również zauważyć, że niewypłacalność może wpłynąć na zdolność kredytową dłużnika w przyszłości. Wpisy o zaległościach w spłacie kredytu hipotecznego mogą pojawić się w rejestrach dłużników, co utrudnia uzyskanie nowych kredytów. To może prowadzić do trudności w realizacji przyszłych planów finansowych, takich jak zakup nowego mieszkania czy samochodu.

Przykłady sytuacji związanych z hipoteką i ich skutki

W praktyce, sytuacje związane z niewywiązaniem się z umowy hipotecznej mogą być różne. Na przykład, jeśli dłużnik straci pracę i nie będzie w stanie spłacać kredytu, bank może rozpocząć proces windykacji. W takim przypadku, dłużnik może być zmuszony do sprzedaży nieruchomości, aby spłacić zobowiązania. Jeśli sprzedaż nie pokryje całkowitych długów, dłużnik nadal może być odpowiedzialny za pozostałą kwotę.

Inny przykład to sytuacja, w której dłużnik stara się renegocjować warunki kredytu z bankiem. W przypadku, gdy bank nie zgodzi się na zmiany, a dłużnik nadal nie spłaca rat, bank może w końcu przejąć nieruchomość. Takie działania mogą prowadzić do licytacji komorniczej, co jest ostatecznością i wiąże się z dodatkowymi kosztami oraz stresem dla dłużnika.

| Sytuacja | Skutek |

| Utrata pracy | Możliwość przejęcia nieruchomości przez bank |

| Brak zgody banku na renegocjację | Przejęcie nieruchomości i licytacja komornicza |

| Sprzedaż nieruchomości | Możliwość pokrycia długów, ale nie zawsze w pełni |

Konsekwencje niewywiązania się z umowy hipotecznej mogą być drastyczne

Brak spłaty kredytu hipotecznego prowadzi do poważnych konsekwencji dla dłużnika, w tym do możliwości przejęcia nieruchomości przez bank. Przykłady sytuacji, takich jak utrata pracy, pokazują, jak szybko można stracić dom, a także jak niewypłacalność wpływa na przyszłą zdolność kredytową. Wpisy o zaległościach mogą zrujnować szanse na uzyskanie nowych kredytów, co może skutkować długoterminowymi problemami finansowymi.

W artykule podkreślono, że nawet w przypadku prób renegocjacji warunków kredytu, bank może nie zgodzić się na zmiany, co prowadzi do nieuniknionych konsekwencji, takich jak licytacja komornicza. Takie działania są ostatecznością, a dłużnik może być zmuszony do sprzedaży nieruchomości, co nie zawsze pokrywa całkowite długi. Dlatego ważne jest, aby dłużnicy byli świadomi ryzyk związanych z niewywiązywaniem się z umowy hipotecznej i podejmowali działania mające na celu uniknięcie takich sytuacji.